La rápida evolución de la inteligencia artificial (IA) está reconfigurando nuestra evaluación de su impacto crediticio en los distintos sectores e industrias. Los avances en capacidades agénticas, programación autónoma y fiabilidad de los modelos implican que la IA ahora puede replicar y, en algunos casos, sustituir partes del trabajo intelectual estandarizado. En lugar de colaborar con empleados de oficina como copiloto, como muchos preveían, la IA también se está convirtiendo en competidor y factor disruptivo. Estos avances justifican una revisión de nuestro marco de escenarios de IA hasta 2030. Anteriormente esperábamos un efecto neto ampliamente positivo en la mayoría de las industrias, con ganancias de productividad que superaban la disrupción en el mediano plazo. Las nuevas capacidades ahora apuntan a resultados más desiguales, mayor disrupción y en un plazo más corto de lo previsto.

» Las capacidades de la IA se han acelerado, lo que permite el paso de copiloto a agente autónomo. Los últimos modelos de frontera —los sistemas de IA más avanzados y capaces— permiten que los agentes de IA coordinen flujos de trabajo de varios pasos y utilicen distintas herramientas y fuentes de datos con una supervisión limitada. La ingeniería de software fue el primer ámbito en verse afectado, pero la IA ahora se está extendiendo a tareas legales, financieras y de análisis de datos.

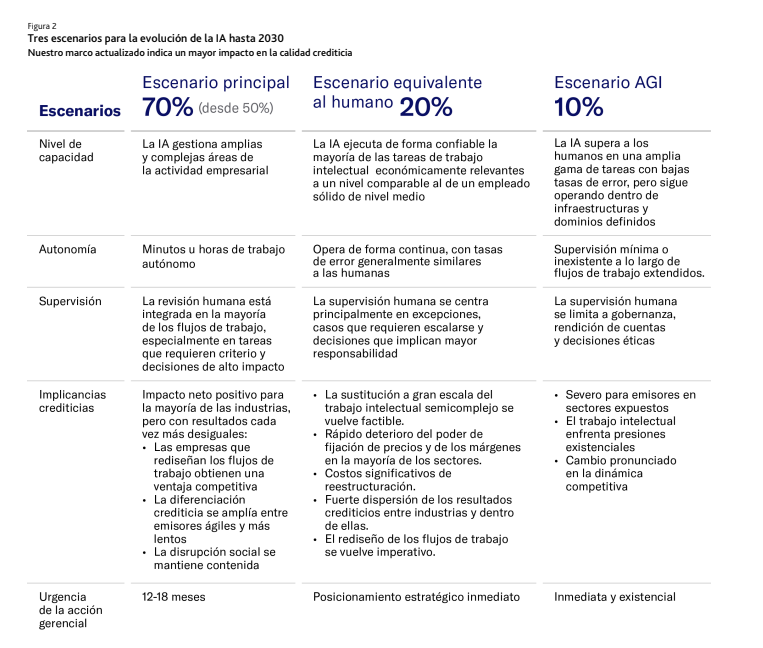

» Los escenarios actualizados apuntan a una disrupción mayor y más temprana para 2030. Hemos elevado la probabilidad de nuestro escenario principal, que asumía un progreso continuo de la IA al 70%, desde el 50%. Ahora también asignamos una probabilidad del 20% a un escenario equivalente al humano, en el que los sistemas de IA pueden realizar de forma confiable la mayoría de las tareas de trabajo intelectual a un nivel comparable al de un empleado de nivel intermedio. Asignamos asimismo una probabilidad del 10% a un escenario de inteligencia artificial general (AGI, por sus siglas en inglés), en el que la IA supera el trabajo humano en una amplia gama de tareas.

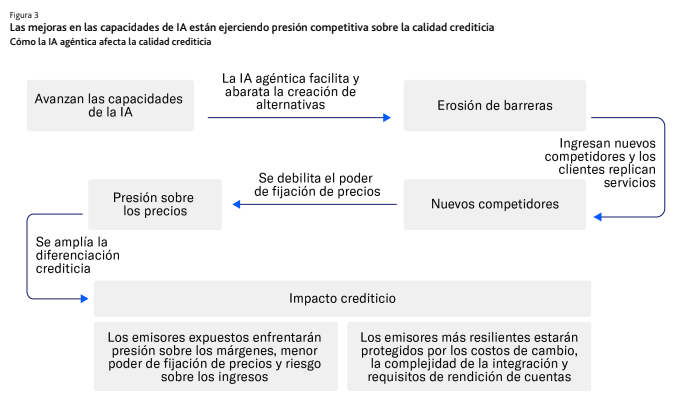

» La transición de copiloto a competidor está intensificando la presión competitiva. La IA está reduciendo las barreras de entrada, comprimiendo los costos de producción y debilitando el valor defensivo de los datos propietarios.

» Las industrias intensivas en conocimiento enfrentan una exposición crediticia creciente, pero desigual. Las empresas que dependen de flujos de trabajo intelectual estandarizados y basados en computadoras son las más expuestas, aunque la vulnerabilidad varía según la tarea y el emisor. La disrupción será mayor para los emisores que no puedan apoyarse en datos propietarios únicos ni en una integración profunda con las operaciones centrales de sus clientes. El resultado más probable es una transferencia de valor desde las empresas establecidas hacia proveedores de modelos de IA y empresas de infraestructura, más que una redistribución uniforme dentro de los sectores.

» Una implementación más rápida conlleva mayores riesgos. El principal desafío está cambiando de decidir si adoptar la IA a definir cuán rápido y hasta dónde implementarla. Las empresas enfrentan una disyuntiva entre capturar rápidamente las ganancias de eficiencia y mantener el control. Los costos totales de la IA aumentarán incluso cuando los proveedores compitan en precios unitarios. El riesgo cibernético aumentará.

Las capacidades de la IA se han acelerado, lo que permite el paso de copiloto a agente autónomo

Las recientes presentaciones de modelos y productos empresariales sugieren que la IA está pasando de ser una herramienta de productividad a convertirse en una fuerza de disrupción competitiva. Está surgiendo una brecha cada vez mayor entre tres tipos de empresas: las que reconstruyen los flujos de trabajo en torno a sistemas de IA autónomos para obtener una ventaja competitiva o entrar en mercados adyacentes; aquellas cuya propuesta de valor fundamental puede replicarse en gran medida mediante la IA, y las que la adoptan más lentamente y corren el riesgo de quedarse atrás. Los recientes lanzamientos de productos sugieren que la IA puede hacer que ciertos modelos de negocio sean cada vez menos viables. El software de flujo de trabajo limitado, las herramientas de utilidad de función única y las aplicaciones de baja diferenciación están particularmente expuestas, ya que su funcionalidad principal puede integrarse en las amplias interfaces que ofrecen los modelos fundacionales. En sectores con fuertes barreras de entrada (incluidas la intensidad de capital, la regulación o la complejidad de integración), como el farmacéutico, defensa, servicios públicos y partes del sector sanitario, las grandes empresas establecidas podrían estar más protegidas si la IA mejora la productividad sin alterar de manera fundamental las dinámicas competitivas. Una parte importante de la creación de valor durante los próximos 12 a 18 meses seguirá concentrándose en la infraestructura de IA, como chips, servidores y computación en la nube, así como en un pequeño número de ecosistemas de modelos fundacionales. Esta transferencia de valor se está acelerando: Anthropic, por ejemplo, habría pasado de unos USD1,000 millones en ingresos anualizados a fines de 2024 a más de USD30,000 millones a comienzos de 2026, lo que ilustra la rapidez con la que los ingresos se están desplazando hacia los proveedores de modelos de IA.

Los rápidos lanzamientos de modelos reflejan la intensificación de la competencia

Una rápida secuencia de actualizaciones de modelos de frontera propietarios en los últimos dos meses ha sacudido a los mercados. A comienzos de febrero, Anthropic lanzó Claude Opus 4.6. Google (Alphabet, Aa2 estable) le siguió más tarde ese mismo mes con Gemini 3.1 Pro. A comienzos de marzo, OpenAI lanzó GPT-5.4. En abril, Anthropic anunció Claude Mythos Preview, un modelo de frontera que descubrió de forma autónoma vulnerabilidades de software de día cero en todos los principales sistemas operativos y navegadores web durante pruebas internas. En lugar de lanzar el modelo al público, Anthropic otorgó acceso a aproximadamente 50 organizaciones tecnológicas en el marco de su iniciativa Project Glasswing para reforzar la ciberseguridad defensiva. La velocidad de estos lanzamientos, que se producen apenas semanas después de los anteriores, refleja la intensificación de la competencia entre los principales laboratorios de IA y cuestiona las previsiones de algunos participantes del mercado que anticipaban un estancamiento en el desarrollo de modelos en 2026.

Los modelos más recientes se centran en una programación agéntica más avanzada y confiable, con agentes de IA capaces de operar de forma independiente para planificar, escribir, probar y depurar código. También muestran una mayor capacidad para seleccionar y utilizar las herramientas externas adecuadas para buscar en internet, consultar bases de datos o llamar a interfaces de programación de aplicaciones (API, por sus siglas en inglés), junto con una mejor memoria y una gestión de contexto más sólida. OpenAI afirma que su agente Codex puede realizar tareas de forma repetitiva, observar los resultados y perfeccionar sus propias acciones para alcanzar un objetivo de alto nivel en proyectos prolongados. Anthropic ha indicado que algunos de sus productos agénticos se desarrollaron en plazos muy breves utilizando sus propios sistemas de programación, lo que ilustra señales tempranas de automejora recursiva y autónoma dentro del proceso de desarrollo.

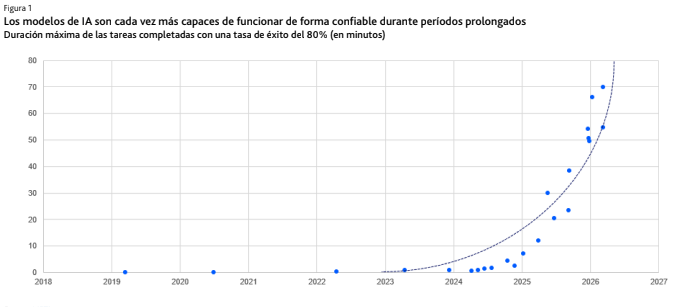

La capacidad de los modelos de frontera se está ampliando geográficamente, lo que reduce la probabilidad de que un pequeño número de modelos cerrados de Estados Unidos (Aa1 estable) domine exclusivamente la tecnología. Kimi K2.5 de Moonshot, lanzado a finales de enero en China (A1 estable), puede navegar de forma autónoma por la web, recuperar y sintetizar información actual, ejecutar código para análisis de datos y llevar a cabo flujos de trabajo de investigación y programación de varios pasos. De manera similar, otros dos modelos chinos, GLM-5 de Zhipu y M2.5 de MiniMax, ambos lanzados en febrero, han demostrado un desempeño agéntico y de programación que se aproxima al de los principales modelos estadounidenses de generaciones anteriores. El ritmo del progreso de la IA es ahora más incierto que antes, pero los riesgos están sesgados al alza: es más probable una mejora más rápida de lo previsto que una meseta. La amplitud y la velocidad de los lanzamientos recientes sugieren que se ha reducido el riesgo de un estancamiento de capacidades en 2026.

La disrupción en la ingeniería de software es sustancial y se está ampliando

La ingeniería de software fue el primer ámbito en el que se hizo visible el paso de copiloto a agente autónomo, y la disrupción en ese ámbito ya es sustancial. Los asistentes de programación con IA han pasado rápidamente de ofrecer sugerencias de autocompletado a convertirse en agentes autónomos capaces de gestionar cambios en múltiples archivos, generar pruebas, depurar código en distintos repositorios e iterar sobre sus propios resultados. Según el SWE-bench, que evalúa la capacidad de resolver problemas reales de software a partir de repositorios de código abierto, los modelos de frontera ya resuelven la mayoría de las tareas que antes requerían desarrolladores experimentados. Los datos de adopción empresarial son orientativos, pero significativos: GitHub informó que, a comienzos de 2025, más de 150 millones de usuarios tenían acceso a su asistente de programación Copilot, y encuestas independientes sugieren que la mayoría de los desarrolladores profesionales ya utilizan herramientas asistidas por IA al menos una vez por semana. Estudios patrocinados por proveedores informan ganancias de productividad de entre 25% y 55% en tareas específicas de programación, aunque estos resultados deben interpretarse con cautela dada su fuente. En la práctica, la IA está pasando de asistir pasos individuales de programación a gestionar flujos de trabajo de desarrollo de varios pasos con una supervisión humana cada vez menor.

Sin embargo, la disrupción se está extendiendo mucho más allá del software. Muchos de los patrones que los modelos de IA han aprendido en el desarrollo de software (descomposición de tareas, iteración de resultados, coordinación de procesos de varios pasos y uso de herramientas externas) se trasladan directamente a ámbitos como el análisis legal, la creación de modelos financieros y la generación de contenidos de marketing. En el ámbito legal, los agentes de IA ahora pueden redactar, revisar y marcar contratos, realizar investigaciones de jurisprudencia y señalar cuestiones de cumplimiento normativo, tareas que hasta hace poco requerían profesionales capacitados y bases de datos propietarias. En finanzas, los modelos se están utilizando para el análisis de resultados, la generación de informes y la evaluación del riesgo de carteras. Los desarrolladores de IA se están centrando cada vez más en estos casos de uso intensivos en conocimiento, que ahora ocupan un lugar destacado en los lanzamientos recientes de modelos. En paralelo, los laboratorios de IA están invirtiendo de forma significativa para generar datos de entrenamiento específicos por dominio, incluso mediante la compensación a profesionales para producir ejemplos y flujos de trabajo de alta calidad, con el fin de mejorar aún más el desempeño de los modelos en tareas especializadas.

Por ahora, la adopción sigue siendo desigual y a menudo requiere procesos de integración complejos. El grado de preparación también varía de forma significativa entre los emisores. Sin embargo, ya se dan las condiciones para una adopción más rápida de la IA. Los trabajadores ya desempeñan la mayoría de las tareas utilizando interfaces de computadoras portátiles y teléfonos inteligentes, los datos empresariales suelen residir en entornos de software como servicio (SaaS, por sus siglas en inglés) y computación en la nube, y las empresas ya consumen software mediante suscripciones. Además, los modelos de IA más recientes son altamente fáciles de usar, ya que se accede a ellos mediante lenguaje natural. La posibilidad de que las empresas accedan ahora a capacidades avanzadas de IA a través de servicios por suscripción o basados en la nube, en lugar de desarrollarlas internamente, probablemente acelerará la adopción, en particular entre las empresas pequeñas y medianas.

Los escenarios actualizados apuntan a una disrupción mayor y más temprana para 2030

En septiembre pasado, planteamos tres escenarios plausibles sobre cómo podría evolucionar la IA hasta 2030, cada uno con implicaciones diferentes para las necesidades de inversión de los emisores, su posicionamiento competitivo y exposición al riesgo crediticio. Este enfoque nos permite evaluar tanto las presiones a corto plazo como las contingencias a largo plazo y sus correspondientes implicaciones crediticias. El ritmo de los avances recientes justifica una revisión significativa de las probabilidades y los parámetros que asignamos a cada escenario.

Nuestro escenario principal (probabilidad del 70%, desde el 50%) sigue siendo una trayectoria de progreso continuo en las capacidades, con una IA que asume gradualmente porciones cada vez mayores y más complejas de la actividad empresarial. En este escenario, las ganancias de productividad son sustanciales, pero el riesgo de disrupción aumenta considerablemente y los resultados se vuelven cada vez más desiguales. Algunos sectores se beneficiarán de las mejoras de eficiencia, mientras que otros enfrentarán presiones estructurales a medida que cambie la dinámica competitiva. La diferenciación crediticia entre emisores ágiles y más lentos se amplía y aumenta el riesgo de que los modelos de negocio queden varados, incluso si la disrupción sistémica sigue contenida. Los sectores son conjuntos de ganadores y perdedores, mientras que las características a nivel de emisor (integración en los flujos de trabajo, singularidad de los datos, flexibilidad financiera y diferenciación de productos) serán más decisivas que la pertenencia a un sector por sí sola.

En contraposición, nuestro escenario conservador, en el que el desarrollo de modelos se estancaría en 2026, ya no es viable dado el alcance y el ritmo de los lanzamientos recientes. El mayor riesgo de cola reside ahora en un salto más rápido de las capacidades generales.

Asignamos una probabilidad del 20% a un escenario equivalente al humano, en el que, para 2030, los sistemas de IA pueden realizar de forma confiable la mayoría de las tareas de trabajo intelectual económicamente relevantes a un nivel comparable al de un empleado sólido de nivel intermedio. En este escenario, los sistemas de IA operan de manera continua con una supervisión limitada y con tasas de error en líneas generales similares a las de los humanos. Estas capacidades constituirían un punto de inflexión importante: la sustitución a gran escala del trabajo intelectual rutinario y semicomplejo se vuelve factible, el rediseño de flujos de trabajo se acelera de forma significativa y la presión competitiva se intensifica en todas las industrias intensivas en conocimiento. En términos crediticios, este escenario implica un deterioro significativamente más rápido del poder de fijación de precios y de los márgenes en los sectores expuestos, mayores costos de reestructuración y una mayor dispersión de los resultados crediticios dentro de las industrias.

Asignamos ahora una probabilidad del 10% a un escenario más avanzado en el que los sistemas de IA superan el trabajo humano en una amplia gama de tareas, con bajas tasas de error y la capacidad de operar con supervisión mínima o nula a lo largo de flujos de trabajo prolongados. Este escenario de inteligencia artificial general (AGI, por sus siglas en inglés) implica un cambio pronunciado en las dinámicas competitivas, ya que los sistemas de IA van más allá de la replicación de las capacidades humanas. Este escenario no describe la superinteligencia artificial (ASI, por sus siglas en inglés), en la que la IA superaría ampliamente a los mejores humanos en todos los ámbitos. Más bien, refleja un nivel de capacidad en el que los sistemas son altamente eficaces en la mayoría de las tareas empresariales, operando de forma autónoma pero dentro de una infraestructura definida.

Alcanzar un nivel de capacidad de AGI requeriría avances continuos en múltiples dimensiones, incluyendo el razonamiento, la fiabilidad, la autonomía y la integración. La probabilidad de que se produzca ese salto para 2030 sigue siendo limitada. En este escenario, las implicaciones crediticias serían severas para los emisores de los sectores expuestos: los modelos de negocio basados en trabajo intelectual enfrentarían una presión existencial, mientras que los emisores con posiciones sólidas en infraestructura de datos, cumplimiento normativo o sistemas integrados estarían relativamente mejor posicionados. En este escenario más avanzado, la capacidad de AGI también probablemente aceleraría el desarrollo de robótica avanzada y extendería con el tiempo el riesgo de disrupción más allá del trabajo intelectual hacia industrias físicas, aunque una disrupción significativa en esos sectores probablemente se produciría después de 2030. No obstante, incluso sin ese resultado, la velocidad de los lanzamientos actuales sugiere que los equipos directivos deberían acortar su horizonte de planificación en materia de IA de tres a cinco años a aproximadamente 12 a 18 meses.

La transición de copiloto a competidor está intensificando la presión competitiva

Los últimos productos de los desarrolladores de modelos de IA muestran que la IA es cada vez más capaz no solo de mejorar los flujos de trabajo existentes, sino también de replicar o sustituir partes de ellos.

El cambio se hizo evidente a principios de febrero, cuando Anthropic lanzó los complementos de Claude Cowork para los ámbitos legal, ventas, marketing y análisis de datos. Estos complementos conectan su gran modelo de lenguaje (LLM, por sus siglas en inglés) de alto desempeño con herramientas agénticas especializadas capaces de planificar una secuencia de pasos, utilizar herramientas de software, tomar decisiones a lo largo del proceso y ejecutar tareas de principio a fin con una mínima intervención humana. Los productos desencadenaron una fuerte liquidación de las acciones de empresas de software, servicios profesionales y servicios de información. Thomson Reuters cayó alrededor de 15% en una sola sesión, mientras que RELX y Wolters Kluwer también registraron descensos pronunciados. La caída se produjo a medida que los inversores reevaluaban si las grandes corporaciones consolidadas utilizarían la IA como una herramienta habilitadora o si la IA estaría sustituyendo partes de su oferta de negocio. Productos similares de Anthropic para banca de inversión, recursos humanos e ingeniería, lanzados poco después, reforzaron esas preocupaciones.

La IA está reduciendo las barreras para desarrollar software funcional

Una característica clave de estos nuevos sistemas agénticos es la forma en que han reducido las barreras técnicas y de información para desarrollar aplicaciones útiles y de alto desempeño. Los complementos de Anthropic permiten crear flujos de trabajo mediante instrucciones en lenguaje natural (el llamado vibe-coding), en lugar de recurrir a la programación tradicional compleja. Para una gama cada vez mayor de casos de uso, desarrollar software utilizable ya no requiere habilidades avanzadas de programación ni acceso a grandes conjuntos de datos propietarios. Los modelos fundacionales de IA de frontera ya vienen preentrenados con enormes volúmenes de datos generales y pueden adaptarse con facilidad a numerosas tareas especializadas. Los usuarios pueden describir tareas en lenguaje sencillo, conectar herramientas y refinar resultados mediante indicaciones repetidas, mientras que el modelo se encarga de gran parte de la lógica subyacente.

El vibe-coding no elimina la necesidad de supervisión técnica, pero sí reduce el tiempo, la mano de obra y el nivel de especialización necesarios para desarrollar software funcional. Por ahora, los LLM funcionan bien en tareas de prototipado y generación de código a menor escala, pero aún presentan dificultades con bases de código grandes y complejas, una limitación que se está reduciendo, aunque todavía no se ha resuelto. Esto tiene implicaciones crediticias para los proveedores de software. La experiencia en la producción de software confiable y en su integración en los entornos de TI de los clientes sigue siendo una barrera de entrada, pero dichas barreras se están debilitando. Es probable que la presión competitiva aumente en algunas partes del mercado de software, especialmente en aplicaciones construidas en torno a flujos de trabajo estandarizados y con alto contenido textual, como la redacción o el resumen de documentos, la respuesta a consultas rutinarias de clientes o el procesamiento de solicitudes escritas. En estos segmentos, las herramientas de IA pueden facilitar la entrada de nuevos competidores con funcionalidades similares, lo que ejercerá presión sobre los precios y los márgenes de rentabilidad.

Por el contrario, es probable que las plataformas de software profundamente integradas en las operaciones de los clientes sean más resilientes. Entre ellas se incluyen los sistemas de registro (las aplicaciones principales que almacenan y gestionan los datos empresariales oficiales de una compañía, como cuentas de clientes, transacciones, registros de empleados o información financiera), así como el software vinculado a operaciones críticas o requisitos regulatorios. Estos productos están mejor protegidos por los altos costos de cambio, la complejidad de la integración y una mayor responsabilidad en caso de fallas del sistema.

Las ganancias de eficiencia se trasladarán cada vez más a los clientes

A medida que la IA reduce el tiempo y la mano de obra necesarios para completar tareas estandarizadas de trabajo intelectual, es probable que los clientes cuestionen por qué esas ganancias deberían quedar únicamente en manos del proveedor y esperen precios más bajos. En mercados competitivos con bajos costos de cambio y ofertas indiferenciadas, es más probable que las ganancias de eficiencia se trasladen a los clientes en forma de precios más bajos. Por el contrario, los proveedores con relaciones sólidas e integradas y posiciones de mercado más defendibles pueden retener una mayor parte del valor creado por mejoras de productividad derivadas de la IA. Esta cuestión es especialmente relevante en sectores cuyo modelo comercial aún se basa en horas facturables. Por ejemplo, en los servicios de auditoría y profesionales ya está surgiendo una compresión de honorarios. El honorario de auditoría de KPMG International cayó a USD357,000 en 2025 desde USD416,000 en 2024, lo que representa una reducción de 14%, ante la presión para reflejar los ahorros asociados a la IA.

Es probable que se observe una dinámica similar en los servicios legales, la consultoría y ciertos servicios de información, donde los clientes pueden comparar cada vez más los resultados con alternativas asistidas por IA o replicar partes del trabajo internamente.

Los datos propietarios son una defensa menos universal cuando las decisiones son de bajo riesgo

Los datos propietarios constituyen una barrera de entrada menor que en olas anteriores de IA. Para tareas estandarizadas basadas en el lenguaje —como resumir documentos, redactar comunicaciones rutinarias o extraer información clave de formularios—, los modelos suelen reconocer la secuencia habitual de pasos y perfeccionar su desempeño a partir de los comentarios de los usuarios. Las personas también pueden explicarle a un modelo de IA cómo realizar una tarea describiéndola en un lenguaje sencillo. Esto marca una diferencia con respecto a los algoritmos de aprendizaje automático tradicionales, que normalmente requieren grandes conjuntos de datos etiquetados para cada caso de uso específico. En consecuencia, los datos propietarios, si bien siguen siendo valiosos, constituyen una defensa independiente menos eficaz en muchos casos de uso convencionales.

Sin embargo, la información propietaria sigue siendo valiosa cuando los usuarios necesitan fuentes de datos confiables, especialmente para tomar decisiones de alto riesgo, como en las finanzas. Los datos propietarios también son valiosos cuando las personas no pueden proporcionarle al modelo de IA la información subyacente que estos contienen. Los ejemplos incluyen historiales de siniestros de las aseguradoras, registros de transacciones bancarias y ciertos segmentos de los archivos médicos o legales. En estos casos, la ventaja competitiva no reside únicamente en la propiedad de los datos, sino también en contar con acceso confiable a ellos y en la capacidad de utilizarlos de manera precisa y confiable en aplicaciones empresariales donde la precisión contextual es fundamental.

Los costos de cambio pueden disminuir con el tiempo

Los costos de cambio podrían empezar a disminuir a medida que avancen las capacidades de la IA, aunque aún no hay pruebas claras de un debilitamiento generalizado en la industria del software. Históricamente, cambiar de proveedor de software empresarial o reconstruir un flujo de trabajo internamente era costoso, ya que los clientes debían reconfigurar procesos completos. Los agentes de IA podrían reducir parte de la carga de implementación al traducir código y conectar entornos heredados con mayor rapidez. Eso no eliminaría por completo la fricción asociada al cambio, pero podría reducir considerablemente la mano de obra requerida si estas capacidades maduran y se adoptan.

Sin embargo, siguen existiendo limitaciones importantes. Es menos probable que los sistemas de IA automaticen por completo decisiones que conllevan una responsabilidad legal significativa, implicaciones regulatorias o consecuencias éticas, en las que la rendición de cuentas debe permanecer claramente asignada. Además, las mejoras en la precisión de los modelos pueden enfrentar rendimientos decrecientes en algunos ámbitos. La experiencia en áreas como la conducción autónoma indica que pasar de una fiabilidad alta a una casi perfecta puede requerir un esfuerzo y un tiempo desproporcionados. Esto implica que, si bien la IA puede aumentar de manera sustancial o automatizar parcialmente muchas tareas, la sustitución total probablemente seguirá siendo limitada en actividades que requieren tolerancia a errores cercana a cero o una responsabilidad formal.

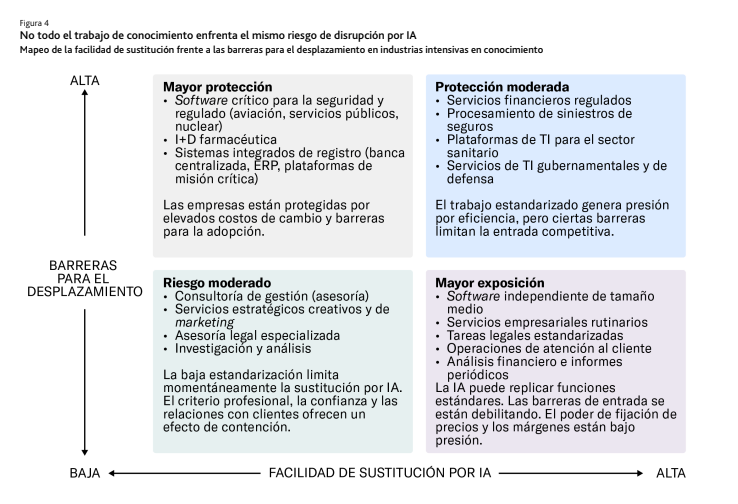

Las industrias intensivas en conocimiento enfrentan una exposición crediticia creciente, pero desigual

Las empresas cuyos resultados se generan principalmente a través de flujos de trabajo de conocimiento estandarizados y basados en computadoras, y utilizan software para crear y difundir información, son las más expuestas. Sin embargo, la vulnerabilidad varía de manera significativa según la tarea. Las actividades más expuestas tienden a ser textuales, repetitivas, fácilmente verificables y realizadas frente a una computadora. Un buen ejemplo de una tarea altamente vulnerable es la revisión rutinaria de cumplimiento normativo en servicios financieros, donde los resultados son estructurados, digitales y pueden validarse frente a listas de verificación regulatorias. Esto es muy distinto de asesorar a un directorio sobre un asunto regulatorio complejo, donde el juicio, el contexto y la confianza del cliente son mucho más relevantes. La investigación de mercado laboral de Anthropic, basada estrictamente en datos de usuarios, identificó recientemente a programadores informáticos, representantes de atención al cliente y analistas financieros entre los roles más expuestos.

La escala sigue siendo una ventaja en negocios que requieren grandes inversiones fijas en infraestructura, amplias redes de distribución o funciones de cumplimiento normativo de gran tamaño cuyos costos pueden distribuirse sobre una mayor base de ingresos. Sin embargo, en industrias intensivas en conocimiento, la escala puede convertirse en una restricción si las estructuras grandes y existentes ralentizan el rediseño. Las empresas con balances sólidos pueden invertir de manera más agresiva para integrar la IA en sus operaciones, mientras que las que tienen una flexibilidad financiera más débil enfrentan mayores desafíos. De manera similar, los sistemas de TI heredados pueden tanto obstaculizar como respaldar a las empresas establecidas: pueden ralentizar la transformación, pero también integrar profundamente a las empresas en los flujos de trabajo de los clientes. Los últimos agentes de IA también pueden reducir una de las ventajas tradicionales de la escala al ayudar a empresas más pequeñas a sortear TI heredadas. En lugar de esperar una modernización completa, las empresas pueden utilizar cada vez más agentes para consultar sistemas aislados y automatizar entornos antiguos.

Los modelos de negocio de software tradicionales enfrentan una presión creciente a medida que mejoran las capacidades de codificación de la IA, pero los resultados serán desiguales. Los emisores más expuestos probablemente sean proveedores de software de tamaño mediano, con soluciones de alcance limitado y una integración restringida con los sistemas y los datos centrales de sus clientes; en particular, aplicaciones de la capa de flujos de trabajo que carecen de una integración profunda en operaciones críticas. Estos productos pueden reconstruirse, ampliarse o sustituirse parcialmente a medida que la generación de código se abarata y disminuyen las fricciones de cambio. Para estos emisores, el crecimiento de los ingresos y el poder de fijación de precios pueden debilitarse a medida que los clientes replican cada vez más la funcionalidad internamente o migran a alternativas de menor costo.

Los grandes proveedores de plataformas se mantendrán mejor protegidos si ofrecen amplias carteras de productos profundamente integradas en los datos y los flujos de trabajo críticos para el negocio de sus clientes, respaldadas por un sólido historial en materia de seguridad y gobierno corporativo y por una mayor flexibilidad financiera para invertir en capacidades de IA. Sin embargo, incluso estos emisores mejor posicionados no están completamente protegidos: la evolución de las capacidades de codificación de la IA tenderá a presionar sus perspectivas de crecimiento de las ganancias con el tiempo.

Una proporción cada vez mayor de empresas de servicios empresariales enfrentará un desafío similar. La presión sobre los márgenes probablemente sea mayor cuando el trabajo es textual o fácil de desagregar, incluyendo partes de la consultoría de gestión y el análisis de investigación donde las tareas son repetitivas y no requieren un criterio profundo específico del cliente. En cambio, las empresas que combinan experiencia regulada o propietaria, criterio confiable o funciones que conllevan responsabilidad legal deberían mostrar mayor resiliencia. Esto implica una divergencia creciente entre los emisores expuestos a modelos de ingresos basados en volumen y mano de obra y aquellos capaces de reposicionarse hacia servicios de mayor valor, asesoramiento complejo e intensivo en juicio, experiencia especializada o supervisión (aunque no el asesoramiento genérico, ya que los encargos de consultoría estandarizados también están bajo presión por alternativas basadas en IA) o hacia ofertas más integradas que combinan software, datos y soporte humano en los flujos de trabajo de los clientes. Incluso los emisores resilientes deberán invertir significativamente en la integración de la IA, lo que representa una importante iniciativa estratégica con riesgos de ejecución dado el cambiante escenario competitivo.

En lugar de una caída uniforme de los ingresos del trabajo intelectual, el resultado más probable es una transferencia de valor hacia los proveedores de modelos de IA y las empresas de infraestructura, así como hacia los emisores mejor posicionados para integrar la IA en sus operaciones. Las tareas rutinarias y estandarizadas probablemente enfrentarán presión sobre los precios, y una proporción significativa de las ganancias de eficiencia resultantes podría recaer en los proveedores de IA en lugar de permanecer en los sectores donde se origina el trabajo.

Los beneficiarios más claros siguen siendo el hardware, incluyendo semiconductores de IA, servidores y equipos de redes, así como proveedores de servicios en la nube para centros de datos. Los proveedores de servicios en la nube a hiperescala Alphabet, Amazon, Meta y Microsoft, en conjunto, tienen previsto invertir alrededor de USD650,000 millones en infraestructura relacionada con IA en 2026, frente a USD410,000 millones en 2025. Estas cifras subrayan dónde se concentran el poder de gasto y la visibilidad de ingresos en el corto plazo.

Una implementación más rápida conlleva mayores riesgos

Los costos totales de la IA aumentarán incluso cuando los precios unitarios caigan

La dinámica de costos se volverá más compleja a medida que se amplíe el uso. Para niveles comparables de capacidad, el costo de consultar modelos de IA ha caído de forma pronunciada —en algunos casos, en órdenes de magnitud—, a medida que los proveedores compiten en precio y eficiencia. Sin embargo, los modelos de frontera más avanzados siguen teniendo precios elevados, y los costos totales de inferencia dependen de la elección del modelo, el volumen de uso y la complejidad de las tareas. Los precios oficiales ilustran solo una parte de los costos totales. Anthropic fija el precio de su modelo Claude Opus 4.6 en USD5 por millón de tokens de entrada y USD25 por millón de tokens de salida, mientras que OpenAI fija el precio de su modelo GPT-5.3-Codex en USD1.75 por millón de tokens de entrada y USD14 por millón de tokens de salida.

Estos costos varían ampliamente según el modelo y el caso de uso, y el gasto total puede aumentar de forma significativa a medida que el uso se expande y se integra en los flujos de trabajo. Los emisores deberán gestionar activamente el equilibrio entre rendimiento, costo y control, incluso mediante la evaluación de diferentes modelos de implementación, como las API propietarias, las soluciones alojadas de código abierto o los enfoques híbridos.

En el caso de algunas cargas de trabajo, especialmente aquellas de gran volumen o que implican datos confidenciales, estos aspectos económicos pueden hacer que los modelos de código abierto autoalojados o in situ resulten atractivos, a pesar de implicar una mayor carga operativa. En la práctica, esto incluye cada vez más ofertas de código abierto gestionadas o alojadas, en las que proveedores externos asumen parte de la complejidad de la infraestructura, al tiempo que permiten un mayor control sobre los datos y los costos. Estos modelos pueden reducir la concentración de proveedores y disminuir los costos, pero también conllevan una serie de contrapartidas, que van desde el mantenimiento y la calidad del modelo hasta la seguridad y el riesgo operativo.

La adopción de la IA amplificará el riesgo cibernético

El riesgo cibernético también aumentará. Una mayor cantidad de software generado por IA implica que se desplegará más código con mayor rapidez, a menudo desarrollado por personas con menor disciplina de ingeniería, lo que probablemente ampliará la superficie de ataque de las empresas. La IA está ayudando a grupos criminales a escalar operaciones a menor costo y a reducir las habilidades necesarias para producir señuelos persuasivos y código malicioso funcional. Esto crea un doble riesgo para los emisores: más vulnerabilidades generadas internamente y ataques cibernéticos externos más eficaces.

Las capacidades de los modelos más recientes subrayan este riesgo. El modelo Claude Mythos Preview de Anthropic, anunciado en abril de 2026, descubrió de forma autónoma vulnerabilidades de día cero en todos los principales sistemas operativos y navegadores web durante pruebas internas. Si bien el modelo se puso a disposición únicamente de defensores en el marco de la iniciativa Project Glasswing de Anthropic, el resultado ilustra tanto el potencial como el peligro de la IA de frontera aplicada a la ciberseguridad. En términos más generales, la IA está identificando vulnerabilidades más rápido de lo que los defensores pueden corregirlas, lo que genera una asimetría creciente entre el descubrimiento y la remediación. La IA también está fortaleciendo las capacidades defensivas, como la detección de anomalías y la respuesta más rápida a incidentes, pero estos beneficios pueden quedar rezagados frente al aumento inicial del riesgo.

El riesgo de concentración está aumentando. Las empresas se están agrupando en torno a un conjunto reducido de modelos fundacionales y proveedores de servicios en la nube. Esto puede mejorar la confiabilidad en el corto plazo, dado que los grandes proveedores ofrecen herramientas integradas y funciones de seguridad, pero también crea dependencias sistémicas. Una interrupción del modelo o un incidente de seguridad en un proveedor importante podría propagarse rápidamente entre clientes y sectores. A medida que la adopción se profundiza, es probable que los reguladores presten mayor atención a la resiliencia operativa y a la concentración de terceros en la pila de modelos.

Contrapartidas de la implementación y presiones organizativas

A medida que los agentes se vuelven más capaces, el principal desafío para los emisores pasará de decidir si adoptar la IA a definir cuán rápido y hasta dónde implementarla en las operaciones centrales. Existirá una contrapartida entre capturar rápidamente las ganancias de eficiencia y mantener el control de los riesgos operativos. En la práctica, incluso una implementación aparentemente limitada de IA puede alterar la dotación de personal, los pasos de aprobación y los puntos de control a lo largo de un flujo de trabajo más amplio, lo que dificulta determinar dónde terminan las simples ganancias de productividad y dónde comienza un cambio más profundo del modelo operativo.

La diferencia entre los adoptantes de soluciones estándares y las empresas que desarrollan una nueva estrategia operativa basada en IA se acentuará. Las organizaciones con mayor probabilidad de obtener una ventaja duradera serán aquellas capaces de rediseñar flujos de trabajo completos en torno a una ejecución nativa de IA. En lugar de incorporar herramientas de IA para acelerar pasos individuales, las empresas deberán desmantelar procesos centrados en humanos diseñados en la era previa a la IA y reconstruirlos desde cero. Esto reorientará a las personas hacia el juicio, la estrategia y la toma de decisiones complejas.

En este contexto, es probable que dos capacidades diferencien a los emisores más sólidos: la agilidad, entendida como la capacidad de ajustar rápidamente el uso a medida que evoluciona la tecnología, y la resiliencia, es decir, la capacidad de absorber impactos operativos y recuperarse con rapidez cuando los sistemas fallan o producen resultados inesperados. Al mismo tiempo, los riesgos creados por una implementación acelerada pueden convertirse en una restricción para el uso. En sectores regulados, las empresas pueden verse obligadas a explicarles a los supervisores cómo los cambios derivados de la IA afectan funciones de control interno como el cumplimiento normativo o la revisión legal interna y la auditoría. Asimismo, deberán demostrar que dichos cambios no debilitan los estándares de control ni fomentan una asunción excesiva de riesgos.

Los requisitos legales, de seguridad y de gobernanza pueden ralentizar las implementaciones, especialmente en sectores regulados y en casos de uso orientados al cliente. Esto crea un dilema práctico: acelerar la implementación puede generar una ventaja competitiva, pero también incrementa la exposición a riesgos derivados de fallas operativas relacionadas con la IA.

Están surgiendo riesgos adicionales a partir de la colaboración agéntica, en la que múltiples sistemas de IA autónomos interactúan entre sí y con herramientas empresariales. Por ejemplo, han surgido preocupaciones en torno a los sistemas de negociación impulsados por IA: si agentes autónomos de IA coordinaran respuestas a rumores o señales del mercado, podrían amplificar la presión sobre la liquidez y potencialmente desencadenar retiros rápidos similares a los observados durante el episodio de Silicon Valley Bank en 2023, pero a mayor escala y velocidad. En términos más generales, los entornos agénticos pueden introducir fallas de coordinación, propagar errores entre sistemas, reducir la transparencia a lo largo de la cadena de toma de decisiones y, en última instancia, dificultar considerablemente la auditoría tanto del proceso como del resultado.

Las estructuras de la fuerza laboral también cambiarán. Los profesionales con experiencia seguirán siendo esenciales como gestores de agentes de IA, en particular en tareas de programación, legales y financieras, ya que la gestión de agentes de IA requiere un juicio experto tanto sobre la herramienta como sobre el negocio que se automatiza. No obstante, si el trabajo de nivel inicial se automatiza, las empresas podrían ver debilitadas sus vías de capacitación, la formación del juicio gerencial y sus futuros canales de liderazgo. Con el tiempo, esto podría generar brechas de habilidades y reducir la profundidad de la experiencia interna, lo que podría afectar la calidad de ejecución y la gestión de riesgos.