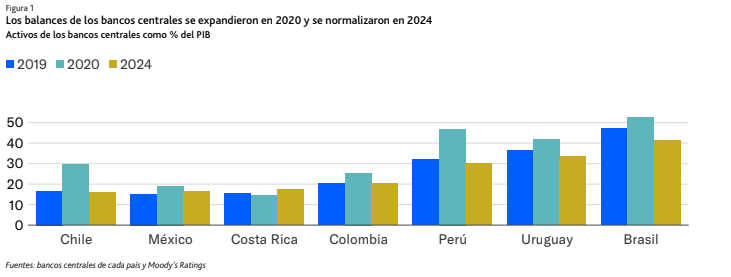

Los bancos centrales de América Latina ampliaron sus balances durante la pandemia en diferentes magnitudes, en respuesta a un contexto económico y financiero extraordinario.

Las utilidades de los bancos centrales han tenido históricamente una importancia fiscal, ya que en muchos países una parte de estas ganancias se transfiere a los tesoros nacionales para brindar asistencia presupuestaria temporal. El tamaño del balance de un banco central es un factor clave de su rentabilidad, dado que determina el volumen de activos y pasivos remunerados.

En América Latina, los balances se mantuvieron relativamente estables en los años previos a 2020, reflejando operaciones monetarias convencionales y necesidades de liquidez moderadas. Este patrón se rompió con la llegada de la pandemia, cuando las fuertes contracciones económicas, la escasez de crédito y la creciente demanda de activos líquidos de bajo riesgo llevaron a los bancos centrales de Brasil, Chile, Colombia, México, Perú y Uruguay a ampliar el acceso al crédito mediante operaciones a gran escala.

Estas medidas permitieron estabilizar los sistemas financieros y provocaron un aumento significativo de los balances. A medida que las condiciones macroeconómicas comenzaron a normalizarse, los bancos centrales redujeron gradualmente sus posiciones mediante la disminución de las tenencias de títulos públicos y el recorte de los programas de liquidez, lo que permitió que los balances regresaran a niveles cercanos a los previos a la pandemia en 2024.

Los bancos centrales de Chile y Perú fueron los que más ampliaron sus balances al inicio de la pandemia, con incrementos de los activos del 82,6% y 36,6%, respectivamente, entre 2019 y 2020. Este crecimiento respondió principalmente a los programas de concesión de créditos y a las compras de activos orientadas a reforzar la liquidez, aunque también influyó la acumulación de reservas en divisas como consecuencia de la débil demanda interna.

Dado que los balances de los bancos centrales se presentan en moneda local, la depreciación generalizada de las monedas latinoamericanas en 2020 elevó el valor en dólares estadounidenses de los activos de reserva, lo que expandió efectivamente los balances, aun cuando la acumulación de reservas fue limitada. Sin embargo, estos efectos de valuación no respondieron a los objetivos de política económica asociados a las expansiones activas de los balances, cuyo fin era estabilizar la actividad económica.

Durante las primeras etapas de la pandemia, los bancos centrales de Chile y Perú ampliaron rápidamente el crédito a las instituciones financieras a través de programas como Reactiva Perú y la Facilidad de Crédito Condicional al Incremento de Colocaciones (FCIC) en Chile. Estas operaciones de crédito fueron el principal motor del crecimiento de los activos de ambos bancos centrales.

En contraste, las compras de bonos destinadas a respaldar la liquidez tuvieron un impacto neto limitado. Si bien inicialmente se realizaron compras a gran escala, estas fueron compensadas posteriormente por operaciones de esterilización, a medida que las condiciones de liquidez comenzaron a normalizarse durante el transcurso de la pandemia.

Los balances de los bancos centrales de Uruguay, Brasil y Costa Rica (Ba2 estable) se mantuvieron más estables. Los bancos centrales

de Uruguay y Brasil aumentaron sus activos en un 18.1% y un 14.5%, respectivamente, mientras que el banco central de Costa Rica

redujo sus tenencias en un 9.7%. La expansión limitada o nula de estos bancos se debió a una mayor dependencia de las operaciones

de recompra —que no se reflejan en las cifras del balance anual— y a la flexibilización regulatoria, como menores requerimientos capital. En el caso de Costa Rica, la capacidad del banco central para llevar a cabo una política monetaria anticíclica se vio limitada por la deuda heredada con altos intereses.

Las expansiones de los balances y la dinámica de las tasas de política monetaria acrecentaron las ganancias y pérdidas

Las ganancias de los bancos centrales pueden subir y bajar bruscamente, impulsadas por factores como las operaciones de crédito, los cambios en las tasas de interés y los movimientos cambiarios.

Cuando las ganancias son elevadas y se transfieren a los gobiernos, pueden ofrecer un alivio fiscal relevante. Sin embargo, las grandes pérdidas —aunque poco frecuentes— pueden obligar a los Estados a recapitalizar los bancos centrales, lo que incrementa la presión sobre las finanzas públicas.

Este comportamiento evidencia una variabilidad significativa en las utilidades de los bancos centrales, con capacidad de afectar directamente los resultados fiscales de los países.

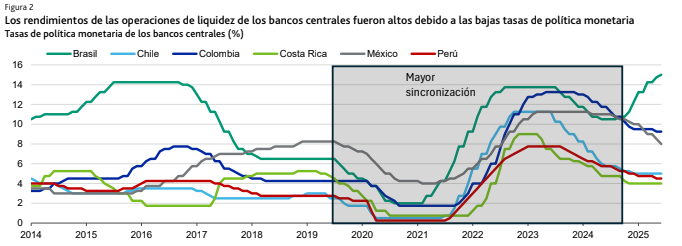

Antes de la pandemia, las tasas de política monetaria variaban ampliamente en la región. No obstante, la crisis sanitaria provocó un cambio generalizado hacia la flexibilización monetaria, que derivó en una reducción sincronizada de las tasas de interés en la mayoría de los países de América Latina (ver Figura 2).

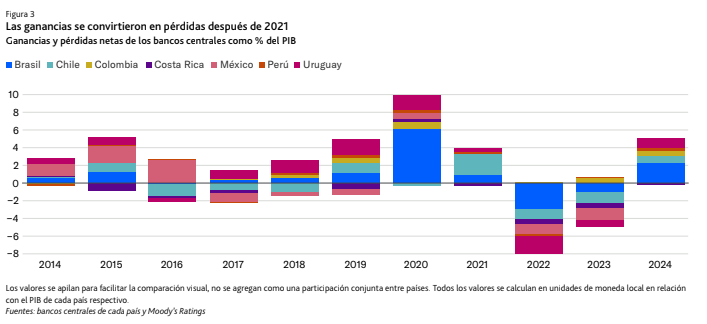

Si bien las expansiones de los balances de los bancos centrales de América Latina se centraron en brindar apoyo económico, también

generaron utilidades récord en 2020-2021 a través de dos factores clave (ver la Figura 3). En primer lugar, las ganancias por valuación

de las reservas internacionales denominadas en dólares estadounidenses —una gran parte de los activos de la mayoría de los bancos

centrales— generaron utilidades no realizadas, ya que los inversores se refugiaron en activos más seguros en moneda fuerte y las

monedas locales se depreciaron. En segundo lugar, los programas de recompra a gran escala y crédito local obtuvieron importantes

beneficios debido a su escala. Los bancos centrales también obtuvieron rendimientos significativos derivados de títulos de mayor

rentabilidad (incluyendo instrumentos de deuda pública) que adquirieron en operaciones de liquidez, mientras que los costos de los

intereses de los pasivos fueron bajos.

En 2020, los bancos centrales de Brasil y Uruguay registraron las utilidades más altas en relación con el PIB entre sus pares: las

utilidades de Brasil alcanzaron aproximadamente el 6% del PIB, mientras que las de Uruguay se situaron en torno al 1.6%. Las utilidades

del banco central de Brasil se debieron principalmente a las importantes ganancias por valuación, ya que el real se depreció y el

costo de los programas de recompra a gran escala y de los instrumentos de esterilización fue bajo. Las utilidades del banco central de

Uruguay se debieron a los modestos ingresos por intereses de las reservas de divisas, en contraste con los bajos gastos derivados de las

operaciones de liquidez mínimas.

En 2021, el banco central de Chile fue el único que obtuvo una ganancia sustancial cercana al 2.4% del PIB, como resultado de un

programa de recapitalización de larga data originado en la crisis bancaria de la década de 1980 y una importante transferencia del

Tesoro financiada con ganancias extraordinarias relacionadas con el cobre.

Entre 2022 y 2023, los bancos centrales enfrentaron pérdidas sustanciales al invertir el rumbo de la política monetaria en respuesta al

aumento de la inflación y la demanda interna. Los activos adquiridos cuando las tasas de interés eran bajas perdieron valor, a medida

que los bancos subían las tasas y aumentaban los gastos por intereses, lo que incrementó los costos de esterilización. La apreciación de

las monedas en la mayoría de los países también eliminó las ganancias cambiarias anteriores. El banco central de Colombia se destacó

como el único de sus pares regionales que reportó ganancias en 2023. Esto se debió a su enfoque conservador hacia los programas

de liquidez y los sólidos ingresos por intereses derivados de sus reservas en dólares estadounidenses, que representaron el 78% de su

balance. Uruguay adoptó una estrategia similar, manteniendo intervenciones de liquidez limitadas y beneficiándose de los ingresos de

las reservas externas.

Las ganancias y pérdidas han tenido un impacto fiscal irregular y asimétrico.

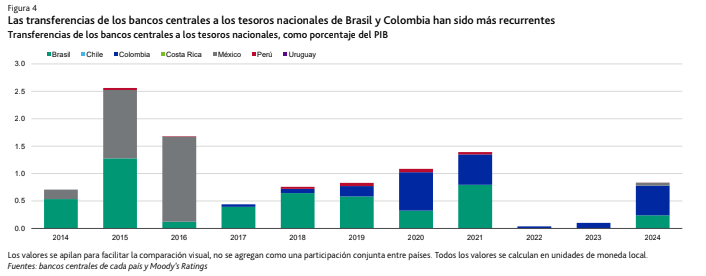

Las transferencias entre bancos centrales y soberanos, en su mayor parte, tienden a ser pequeñas, irregulares y unidireccionales. Entre 2014 y 2024, los bancos centrales de Brasil, Colombia, México y Perú realizaron transferencias a los tesoros nacionales (ver la Figura 4).

Las mayores transferencias se produjeron en México en 2015 y 2016, derivadas principalmente de las ganancias por valuación de las reservas de divisas a medida que el peso se depreciaba. Estas transferencias se acercaron al 1.25% del PIB en 2015 y al 1.55% en 2016.

El banco central de Perú ha transferido utilidades al soberano de manera irregular y en cantidades que nunca superaron el 0.06% del PIB, y priorizó sus reservas de capital al registrar las ganancias realizadas.

Por su parte, el banco central de Brasil ha transferido utilidades al soberano todos los años desde 2014, excepto en 2022–2023. El banco central de Colombia ha seguido transfiriendo utilidades al soberano todos los años desde 2017. Las transferencias en Brasil y Colombia han sido comparativamente grandes y, lo que es más importante, recurrentes. En los cinco años transcurridos entre 2020 y 2024, el banco central de Brasil transfirió un promedio del 0.27% del PIB al Tesoro, mientras que las transferencias de Colombia fueron aún mayores en términos relativos, con un promedio del 0.38% del PIB. Estos dos soberanos han enfrentado dificultades fiscales en los últimos años mientras luchan por reducir sus amplios déficits fiscales. Las transferencias fiscales regulares de sus bancos centrales han ayudado a cumplir los objetivos fiscales en ciertos años, pero no han contribuido a garantizar la sostenibilidad fiscal a largo plazo.

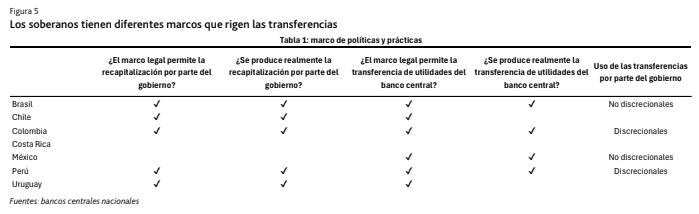

Los marcos legales limitan la discrecionalidad y refuerzan la disciplina fiscal.

Estos flujos irregulares reflejan la variabilidad de las normas que rigen la distribución de las utilidades y la recapitalización en la región (ver la Figura 5). En términos generales, estos marcos exigen que las transferencias se realicen solo cuando el banco central mantenga una fuerte posición de capital o reservas de liquidez prudentes. Como resultado, incluso los períodos de rentabilidad récord, como el 2020, no se traducen automáticamente en grandes transferencias fiscales. La mayoría de las jurisdicciones también exigen que las transferencias se basen en ganancias realizadas y no en ganancias no realizadas, lo que refuerza la disciplina fiscal.

Los acontecimientos recientes ponen de manifiesto la creciente formalización de estas normas. Por ejemplo, el banco central de Perú ha mantenido un enfoque disciplinado al aplicar una norma que prioriza la creación de reservas legales antes de permitir transferencias. Como resultado, la mayoría de las utilidades se han absorbido en la capitalización, lo que ha llevado a transferencias modestas entre 2015 y 2024. Del mismo modo, México ha formalizado normas sobre el momento y las condiciones de las transferencias, lo que refleja una tendencia más generalizada hacia la transparencia y la disciplina fiscal. Su decisión de suspender las grandes transferencias después de 2016 puso de relieve un cambio hacia la reconstrucción de las reservas de capital y el fortalecimiento de la independencia institucional. En algunos países, las regulaciones incluso especifican los usos permitidos de los fondos transferidos, garantizando que dichos recursos se utilicen de manera transparente y fiscalmente responsable. Estas medidas subrayan un enfoque basado en reglas que limita la discrecionalidad.

Sin embargo, las normas que rigen la recapitalización de los bancos centrales (es decir, las transferencias de los tesoros a los bancos centrales) son menos rígidas: las pérdidas de los bancos centrales no desencadenan inmediatamente recapitalizaciones. En parte, esto refleja las reservas prudenciales que ayudan a compensar las pérdidas y preservar el capital de los bancos centrales. También refleja un entendimiento implícito de que las recapitalizaciones de los bancos centrales pueden llevarse a cabo durante un período prolongado (como en el caso de Chile) y que las demandas abruptas de recapitalización de un banco central podrían afectar la posición fiscal de un soberano.