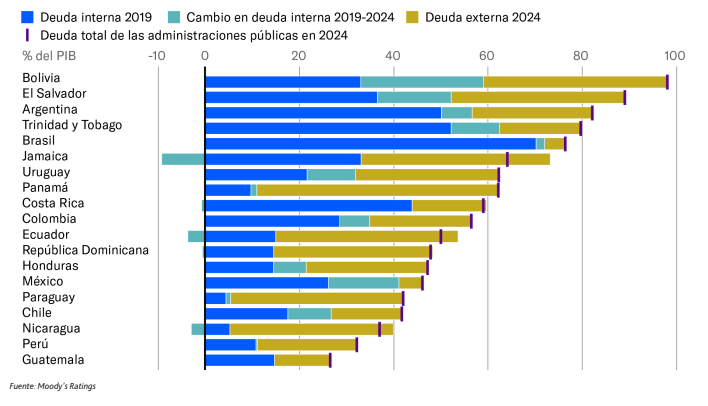

Los mercados emergentes de América Latina han ampliado los mercados de bonos en moneda nacional y local para reducir la dependencia del financiamiento externo y fortalecer la resiliencia ante los choques externos, de acuerdo con el último informe de Moody’s. Una base de inversores nacionales más amplia y diversificada, unos mercados en moneda local más sólidos y una mayor credibilidad fiscal y monetaria se asocian a una mayor estabilidad de los rendimientos y la liquidez durante los periodos de tensión mundial, mientras que la disciplina fiscal y las tasas de inflación bajas y estables ayudan a contener el costo de la deuda interna. Por el contrario, los países con bases de inversores poco profundas, una mayor dependencia de la participación de no residentes y una menor credibilidad de las políticas tienden a estar más expuestos a los shocks de financiamiento global.

La creación de la capacidad de financiamiento nacional depende del ahorro, la eficacia de las políticas y la infraestructura del mercado. La proporción mediana de la deuda pública denominada en moneda nacional y local en América Latina ha aumentado unos cinco puntos porcentuales hasta situarse en torno al 50% y el 55%, respectivamente, desde 2016, lo que contribuye a una mayor resiliencia ante las crisis mundiales (por ejemplo, México y Uruguay). Los países soberanos con fondos de ahorro nacionales más sólidos, un desarrollo financiero más sólido y marcos fiscales y monetarios fiables han logrado una mayor participación en la deuda interna (p. ej., Chile, Costa Rica), mientras que otros siguen limitados por la poca profundidad de los mercados (p. ej., Paraguay) y las limitaciones en la eficacia de las políticas (p. ej., Argentina).

La profundidad del mercado por sí sola no garantiza bajos costos de endeudamiento interno en las grandes economías. Incluso en países con importantes mercados en moneda local y grandes bases de inversores institucionales, los costos de los préstamos nacionales pueden seguir siendo elevados (p. ej., Brasil y Colombia) debido a la débil credibilidad fiscal y a la limitada transmisión de la política monetaria a los costos de endeudamiento locales. Estos factores subrayan la importancia de la disciplina fiscal y la eficacia de las políticas para reducir las primas de riesgo internas.

Brasil presenta un panorama más complejo. A pesar de la excepcional dimensión del sistema financiero nacional y de un volumen de deuda mayoritariamente nacional en moneda local, sus costos de endeudamiento siguen siendo estructuralmente elevados. El enorme tamaño de sus ahorros e intermediación nacionales no se ha traducido de manera consistente en rentabilidad, en gran parte debido a las fricciones dentro del mecanismo de transmisión monetaria.

Por el contrario, Perú se beneficia de una mayor eficacia de las políticas fiscales y macroeconómicas que Brasil, además de una menor carga de deuda. Estas fortalezas compensan en parte la base de financiamiento nacional comparativamente limitada de Perú, que se refleja en unos activos del sistema bancario nacional relativamente más pequeños (52% del PIB) y, especialmente, en unos activos no bancarios limitados (15% del PIB). Esto último se vio agravado por las reiteradas retiradas de emergencia que redujeron los activos de los fondos de pensiones a solo el 10% del PIB en 2024, frente al 23% de 2019.