Las estructuras financieras están evolucionando para financiar la expansión de capacidad de los centros de datos en América Latina, con una demanda cada vez mayor de servicios en la nube y cargas de trabajo de inteligencia artificial (IA) que respaldan una transformación digital más generalizada. A medida que la región se prepara para una fase de crecimiento, el acceso al financiamiento y una regulación favorable se encuentran entre los principales obstáculos para su desarrollo, más que la demanda. El desarrollo de centros de datos requiere una elevada inversión de capital, y el acceso a múltiples fuentes de financiamiento desempeña un papel central para sostener el crecimiento de la oferta. Las opciones de financiamiento más limitadas de América Latina para los operadores de centros de datos han ralentizado el crecimiento, a pesar de la alta demanda.

A un nuevo desarrollador de centros de datos le resulta difícil obtener financiamiento bancario, especialmente en las primeras etapas de su ciclo de vida.

La carga instalada de tecnologías de la información (TI) en América Latina alcanzó alrededor de 1.4 gigavatios (GW) a finales de 2025. Cerca de 1 GW de capacidad adicional de centros de datos se encuentra en construcción, mayormente en el mercado de colocación. La mayoría de los desarrolladores han dependido de patrocinadores sólidos y reconocidos internacionalmente en lugar de capital riesgo para asegurar compromisos de alquiler con hiperescaladores y apoyar las etapas iniciales de crecimiento.

Los operadores de centros de datos de América Latina contraen más deuda durante las primeras etapas de desarrollo de proyectos y se alejan de esquemas de financiamiento con mayor proporción de capital.

Este cambio suele producirse una vez que los operadores han asegurado un contrato de alquiler a largo plazo con un hiperescalador y acceso suficiente al suministro eléctrico, y han demostrado su capacidad operativa. Los contratos de alquiler a largo plazo con hiperescaladores proporcionan visibilidad de los ingresos, lo que permite un mayor apalancamiento y reduce la incertidumbre del flujo de efectivo y el riesgo de refinanciamiento.

Este reporte es una traducción del original titulado Data Centers – Latin America & Caribbean:Financial structures are evolving to support expansion of data centers within

region publicado el 16 marzo 2026.

Los operadores de centros de datos buscan cada vez más alternativas de financiamiento para refinanciar la deuda contraída para la construcción y respaldar una mayor expansión.

En América Latina todavía no se han registrado operadores de centros de datos que accedan a estructuras de financiamiento mediante valores respaldados por activos (ABS, por sus siglas en inglés) ni valores respaldados por hipotecas comerciales (CMBS, por sus siglas en inglés). Las estructuras similares a los fideicomisos de inversión inmobiliaria (REIT, por sus siglas en inglés) necesitarán contar con una escala de cartera suficiente y un nivel adecuado de familiaridad por parte de los inversores.

Los indicadores clave de rendimiento (KPI, por sus siglas en inglés) sociales y de sostenibilidad se han vuelto cada vez más importantes para el financiamiento de centros de datos en América Latina.

Los operadores enfrentan un creciente escrutinio por su consumo de energía y agua, así como por la intensidad de carbono asociada a la rápida expansión de centros de datos. Los KPI de sostenibilidad pueden ampliar el universo de inversores de un proyecto y favorecer precios más competitivos, pero también introducen riesgos de rendimiento.

Varios riesgos afectan la calidad crediticia de los proyectos de centros de datos de América Latina.

Las altas concentraciones de un número limitado de hiperescaladores globales en la región aumentan el riesgo de que los alquileres no se renueven. Los alquileres denominados en moneda local y en dólares estadounidenses crean un riesgo cambiario. La complejidad de la construcción y la dificultad de asegurar el suministro de energía y agua pueden intensificar el costo de un proyecto y aumentar sus necesidades de financiamiento.

El acceso al financiamiento es un eslabón fundamental para sostener el auge de los servicios en la nube en América Latina.

Latinoamérica está entrando en una fase de expansión de centros de datos, con una aceleración de la demanda de servicios en la nube y cargas de trabajo de IA que impulsan una transformación digital más generalizada. La carga instalada de TI en la región había alcanzado casi 1.4 GW a finales de 2025 y cerca de 1 GW de capacidad adicional de centros de datos en construcción, en su mayoría en el segmento de colocación. Proyectamos que el mercado de centros de datos de colocación —en el que los desarrolladores de centros de datos asumen el riesgo comercial de construir y alquilar nueva capacidad en centros de datos a una serie de inquilinos— crecerá considerablemente para 2030 a medida que las empresas migren sus cargas de trabajo y los proveedores globales de servicios en la nube amplíen su presencia regional.

Brasil (Ba1 estable) sigue siendo el mercado ancla de centros de datos de América Latina, ya que representa más del 60% de la capacidad e inversión existentes, seguido de México (Baa2 negativa) y Chile (A2 estable). Colombia (Baa3 estable), Perú (Baa1 estable) y Argentina (Caa1 estable) avanzan desde bases más pequeñas. Los anuncios recientes sobre el desarrollo de nuevos centros de datos muestran varios nuevos campus de varios miles de millones de dólares a hiperescala y orientados a la IA, incluyendo proyectos que representan cientos de megavatios (MW) de capacidad de centros de datos en Brasil, México y Chile.

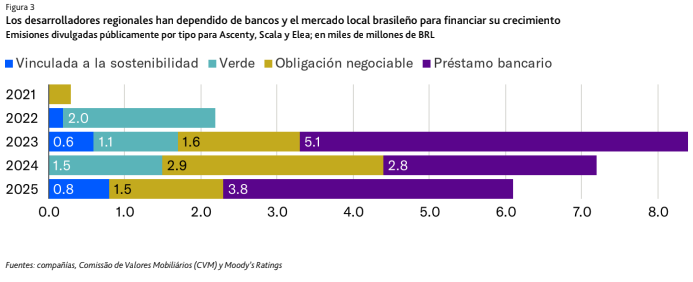

El desarrollo de centros de datos requiere una elevada inversión de capital, y el acceso a múltiples fuentes de financiamiento desempeña un papel central en el ritmo de crecimiento de la oferta. A pesar de los sólidos fundamentos de negocio del desarrollo de centros de datos a hiperescala prealquilados, sus altos requerimientos de capital inicial limitan el avance del sector. Los grandes campus de centros de datos requieren compromisos financieros sustanciales en términos de terrenos, infraestructura energética y contratos de alquiler a largo plazo, por lo que el acceso a financiamiento flexible y rentable es un factor decisivo para determinar qué proyectos avanzan y cuáles se estancan. Los operadores estadounidenses se benefician cada vez más de la profundidad de los mercados de capitales, incluyendo la emisión de bonos corporativos, titulizaciones y crédito privado, junto con importantes préstamos bancarios. Por el contrario, las plataformas latinoamericanas siguen dependiendo en mayor medida del capital de los patrocinadores, préstamos bancarios y obligaciones negociables denominadas en moneda local, y recién ahora están empezando a surgir soluciones estructuradas.

La alta intensidad de capital y el riesgo de construcción del desarrollo inicial de centros de datos dificultan la obtención de financiamiento bancario antes de que un operador haya demostrado su capacidad. Como resultado, el capital inicial de patrocinadores fuertes constituye la columna vertebral de la fase inicial de crecimiento del sector. Esta dinámica es pronunciada en América Latina, lo que refleja un ecosistema de capital de riesgo menos profundo en la región y la necesidad de patrocinadores fuertes y reconocidos a nivel global para garantizar compromisos de alquiler con hiperescaladores.

Prácticamente todos los operadores principales de centros de datos de América Latina comenzaron o se expandieron con el apoyo de inversores internacionales. Scala Data Centers, con operaciones en Brasil, Chile y México, comenzó en 2020 con un importante compromiso de capital por parte de DigitalBridge, lo que le permitió a Scala seguir una estrategia centrada en la hiperescala desde sus inicios. Ascenty creció con el financiamiento de Digital Realty (Baa2 positiva) y Brookfield Corporation (A3 estable), cuyos sólidos balances y relaciones industriales ayudaron a acelerar la expansión regional de Ascenty. En otras partes de la región, Odata comenzó con el apoyo de Patria antes de ser adquirida por Aligned. KIO Networks se expandió con la ayuda de una inversión de I Squared Capital y la Corporación Financiera Internacional (CFI, Aaa estable), y la adquisición de activos regionales por parte de Stonepeak llevó a la creación de Cirion.

El financiamiento de proyectos y la deuda local se vuelven accesibles a medida que los desarrolladores construyen su historial.

Los operadores de centros de datos de América Latina están contrayendo más deuda para financiar sus planes de expansión, que complementa los esquemas de financiamiento en etapas iniciales predominantemente basados en capital propio. Las estrategias de financiamiento están cambiando hacia préstamos bancarios, bonos de colocación privada y, para los desarrolladores brasileños, obligaciones negociables en moneda local.

Este cambio hacia un mayor financiamiento con deuda suele producirse una vez que los operadores hayan asegurado contratos de alquiler a largo plazo con hiperescaladores o inquilinos altamente calificados y hayan demostrado su pericia operativa inicial. Los contratos a largo plazo con inquilinos de grado de inversión proporcionan visibilidad de los ingresos, lo que permite un mayor apalancamiento y reduce la incertidumbre del flujo de efectivo y el riesgo de refinanciamiento. Un suministro de energía confiable es igual de importante para la viabilidad de un proyecto, y los prestamistas suelen exigir contratos en firme de suministro eléctrico o planes de subestaciones exclusivas antes de aceptar otorgar financiamiento en la mayoría de los mercados globales.

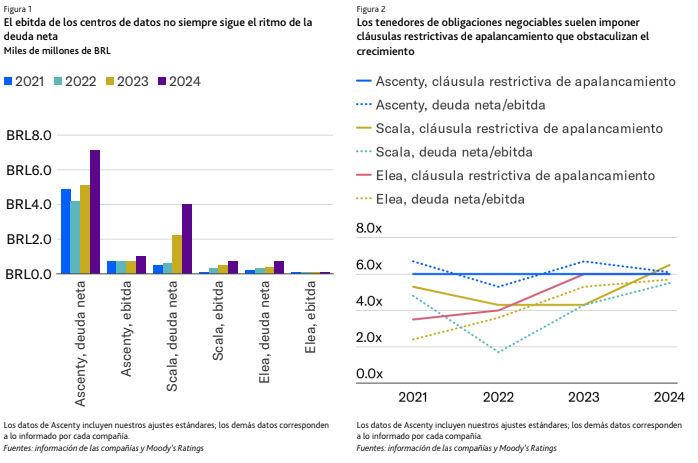

Los bancos internacionales suelen conceder créditos denominados en dólares que se alinean naturalmente con la moneda de muchos contratos de alquiler con hiperescaladores. En Brasil, por el contrario, los bancos locales y los mercados locales de capitales desempeñan un papel central en el financiamiento en etapa intermedia. El mercado de obligaciones negociables denominadas en moneda local es relativamente profundo y líquido, y ofrece una gran base de inversores e incentivos fiscales para emisiones vinculadas a la infraestructura. Sin embargo, las obligaciones negociables suelen venir acompañadas de restricciones contractuales que limitan grandes aumentos de apalancamiento, lo que restringe la expansión financiada con deuda durante períodos de construcción, cuando el apalancamiento suele aumentar temporalmente (ver las Figuras 1 y 2).

Las transacciones recientes en América Latina demuestran la creciente sofisticación de las estructuras de financiamiento dentro de la región. El paquete de financiamiento de Ascenty para 2023 combinó un crédito internacional a plazo de USD825 millones con una obligación negociable en reales brasileños, por un monto equivalente a USD200 millones. La obligación negociable verde de Scala de BRL2,000 millones (USD380 millones) de diciembre de 2022 —en ese momento la mayor emisión para centros de datos de Brasil— mostró el fuerte apetito local por el financiamiento de infraestructura alineado con criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés). Las obligaciones negociables vinculadas a la sostenibilidad de Elea Digital en 2023 y 2025 ilustran aún más la integración de los objetivos de energía, agua y diversidad en las estructuras de deuda de la región.

La aceptación por parte de los prestamistas del financiamiento de proyectos con recurso limitado también está creciendo en América Latina (ver la Figura 3). Un préstamo de USD254 millones para el financiamiento de proyectos verdes a 7 años que Scala recibió en Chile en julio de 2025, como parte de un paquete de USD328 millones, es la mayor transacción de financiamiento de proyectos de centros de datos de un solo país latinoamericano hasta el momento. El financiamiento de ese proyecto provino de un consorcio de bancos, entre ellos Mitsubishi UFJ Financial Group (A1 estable), Sumitomo Mitsui Banking Corporation (A1 estable), BNP Paribas (A1 estable) y Natixis (A1 negativa).

Aquí tienes el texto sin saltos de línea dentro de cada párrafo, pero respetando la separación entre párrafos:

El vencimiento de las carteras ampliará las alternativas de financiamiento.

Una vez que los operadores de centros de datos terminan de construir un nuevo activo, estos recurren cada vez más a soluciones del mercado de capitales para refinanciar la deuda inicial de construcción, cuyos ingresos ayudan a respaldar otros planes de expansión. En EE. UU., estos enfoques han incluido estructuras de ABS y CMBS respaldadas por flujos de efectivo provenientes de centros de datos arrendados. Estas transacciones agrupan cuentas por cobrar de alquileres a largo plazo en bonos, que a menudo obtienen calificaciones de grado de inversión en los tramos preferentes gracias a la sólida calidad de los inquilinos, protecciones estructurales y la previsibilidad del flujo de efectivo.

Por el contrario, América Latina aún no ha registrado una transacción ABS o CMBS relacionada con centros de datos. Las carteras de la región aún están alcanzando la escala y el historial operativo necesarios para respaldar dichas estructuras, y los marcos legales y de inversión están menos desarrollados para esta clase de activos. Aun así, los operadores líderes de la región, como Ascenty, Scala y Cirion, ya operan múltiples instalaciones estabilizadas con alquileres a largo plazo, lo que sugiere que las estructuras ABS de origen transfronterizo o local probablemente surjan como alternativas de financiamiento.

Otros vehículos similares a los REIT, como los Fundos de Investimento Imobiliário (FII) en Brasil o los Fideicomisos de Inversión en Bienes Raíces (Fibras) en México, brindan acceso fiscalmente eficiente al capital social y es probable que se desarrollen como alternativas para financiar activos de centros de datos estabilizados. Sin embargo, estas estructuras similares a los REIT requerirán una escala de cartera suficiente y la familiaridad de los inversores con la clase de activos.

El financiamiento verde y vinculado a la sostenibilidad respalda el crecimiento de América Latina.

as consideraciones de sostenibilidad se han vuelto fundamentales para el financiamiento de centros de datos en América Latina, ya que los operadores enfrentan un creciente escrutinio por su consumo de energía y agua, así como por la intensidad de carbono asociada a la rápida expansión a hiperescala. Más allá de consideraciones reputacionales, estos factores influyen en la obtención de permisos, los costos operativos y el riesgo de ejecución, lo que intensifica la presión sobre los operadores y prestamistas para demostrar vías creíbles que permitan lograr mejoras de eficiencia, integrar energías renovables y fortalecer la resiliencia de los recursos.

En respuesta, las empresas de centros de datos de la región están recurriendo al financiamiento verde y vinculado a la sostenibilidad para financiar la expansión y, al mismo tiempo, muestran una mayor adhesión a los criterios ESG. Los bonos verdes suelen destinar fondos a inversiones verdes elegibles, mientras que los préstamos vinculados a la sostenibilidad (SLL, por sus siglas en inglés) relacionan las condiciones de financiamiento con el desempeño en función de parámetros predefinidos, como la eficacia del uso de energía, el abastecimiento de energía renovable, las mejoras en la eficiencia hídrica y, cada vez más, KPI sociales, como la diversidad en el liderazgo. Estos KPI son consideraciones crediticias, ya que afectan a la volatilidad de los costos operativos, la exposición a restricciones de infraestructura y la viabilidad del proyecto a largo plazo. La obligación negociable verde de Scala tuvo una sobresuscripción significativa y respaldó la expansión energética eficiente en toda su cartera. Elea Digital ha emitido múltiples SLL con KPI relacionados con la eficiencia energética, el consumo de agua y la diversidad de género.

Estas estructuras pueden ampliar la base de inversores y respaldar precios más competitivos cuando los proyectos cumplen sus objetivos. Asimismo, los SLL introducen riesgos de desempeño, incluyendo incrementos del cupón si no se cumplen los compromisos, lo que puede coincidir con mayores costos operativos, requerimientos adicionales de gastos de capital o una ejecución más débil. En los mercados con escasez de agua, el bajo desempeño de los KPI relacionados con el agua puede indicar un mayor riesgo operativo y político, lo que refuerza la disponibilidad de agua como una restricción estructural para el financiamiento y la ejecución.

Los centros de datos de América Latina enfrentan ciertos riesgos crediticios específicos de la región.

Nuestra evaluación crediticia de los financiamientos de centros de datos incorpora el rápido crecimiento del sector en América Latina, su alta intensidad de capital y la evolución de sus riesgos tecnológicos y operativos. Un centro de datos con sólido perfil de negocios normalmente tendría una posición competitiva, fuerte conectividad, ingresos contractuales duraderos e inquilinos de grado de inversión —características que mejoran la previsibilidad del flujo de efectivo, favorecen una mayor capacidad de endeudamiento y reducen el riesgo de refinanciamiento—.

Varios riesgos afectan la calidad crediticia de este tipo de proyectos. Los inquilinos de América Latina a veces son filiales locales de hiperescaladores globales con una calidad crediticia intrínseca desconocida, y las altas concentraciones de un número limitado de hiperescaladores globales aumentan el riesgo de que no se renueven los contratos de alquiler que están por vencer, especialmente a medida que evolucionan las cargas de trabajo de IA y las necesidades tecnológicas. Algunos centros de datos de colocación tienen contratos de alquiler denominados en moneda local y en dólares estadounidenses, lo que genera un riesgo cambiario. El riesgo de construcción puede ser significativo, dependiendo del cronograma, la escala y la complejidad técnica del proyecto, sobre todo en los mercados donde las licencias, los permisos, las cadenas de suministro y las conexiones eléctricas pueden retrasar su finalización. En varios países de América Latina, los operadores deben garantizar subestaciones exclusivas o actualizaciones de la red antes del cierre del financiamiento. La escasez de agua también puede requerir costosas operaciones de refrigeración en Chile, México y partes de Brasil.

Los alquileres a largo plazo con hiperescaladores de grado de inversión, junto con sólidas disposiciones de traslado de costos operativos y energéticos, mejoran significativamente la estabilidad del flujo de efectivo de un proyecto de centros de datos. Las estructuras de financiamiento que permiten la amortización plena de la deuda total dentro del plazo inicial de alquiler, o las que incorporan penalizaciones significativas o pagos compensatorios por terminación anticipada, presentan menor riesgo desde el punto de vista crediticio. Por el contrario, los proyectos que dependen de la renovación de alquileres para amortizar completamente su deuda enfrentan un mayor riesgo de refinanciamiento.

El riesgo operativo de un proyecto de centro de datos refleja sus acuerdos de nivel de servicio (SLA, por sus siglas en inglés) y los requisitos de diseño y tecnología establecidos en el contrato de alquiler con su inquilino, los planes de puesta en marcha e inicio de operaciones, así como la gestión de los costos operativos y de capital a lo largo del ciclo de vida. Los sistemas de energía y refrigeración comprobados reducen el riesgo de ejecución de un proyecto, mientras que los nuevos sistemas de refrigeración líquida directa al chip a gran escala para implementaciones de IA de muy alta densidad aumentan la complejidad operativa, a menos que el desarrollador pueda trasladar estos riesgos a un inquilino sólido. El riesgo de inicio de operaciones depende del alquiler previo y de la experiencia del operador, y antecedentes más débiles o diseños complejos pueden provocar volatilidad en el flujo de efectivo en las primeras etapas del proyecto. Los SLA suelen ser muy estrictos en cuanto a la disponibilidad y requieren diseños redundantes y una alta supervisión operativa. Un proyecto de centro de datos requiere reinversiones importantes en los sistemas mecánicos y eléctricos a lo largo del tiempo, y aquellos que pueden trasladar completamente sus gastos de capital a lo largo del ciclo de vida a los inquilinos presentan un menor riesgo que aquellos cuyos arrendadores deben absorber estos costos.

Por último, el apalancamiento suele alcanzar su punto máximo durante la construcción, lo que hace que el diseño de las restricciones contractuales, los umbrales del ratio de cobertura del servicio de la deuda (DSCR, por sus siglas en inglés) y las reservas de liquidez sean fundamentales. Las estructuras de arrendamiento de triple red, que le transfieren al inquilino todos los gastos operativos, servicios públicos, impuestos y reparaciones, probablemente respaldarían niveles más bajos de DSCR porque ayudan a reducir la variabilidad del flujo de efectivo, pero aún no se han implementado en América Latina. Los alquileres brutos modificados, que son más habituales para los centros de datos en la región, normalmente requieren colchones más amplios y reservas más sólidas para mantener una calidad crediticia comparable.