Colapso del negocio vinculado a la obra pública, amenaza para las cauciones aduaneras y oportunidades para en el seguro del alquiler. Los puntos más destacados de la masterclass de Mariano Nimo, CEO de AFZ.

En el marco de las capacitaciones de la Escuela de Caución de Afianzadora, Mariano Nimo, CEO de AFZ, dio una mastercalss en la que compartió una mirada integradora, menos técnica y más estratégica, sobre el estado de situación de los seguros de Caución en sus diferentes formas. En la reunión virtual, más de 130 productores asesores de seguros, lo escucharon repasar el mapa de desafíos y oportunidades. Como periodista especializada en seguros, me sumé para compartir con la audiencia de FANDOM los puntos más destacados.

Pero primero lo primero: ¿qué es un seguro de Caución?

- El seguro de Caución es una fianza, una garantía -por eso está más regulada con el Código Civil y Comercial que por la Ley de Seguros- que cubre obligaciones de hacer y de dar (no obligaciones de pago o devolución de dinero; excepto el pago de alquiler y el canon en concesión).

- En Caución hay tres actores (no dos, como en seguro tradicional): la aseguradora, el cliente (el tomador, quien que está obligado a dar o hacer) y el asegurado (el beneficiario del dará o hará del cliente). Atención a esto, entonces: el cliente no es el asegurado sino el tomador.

- La caución siempre tiene un respaldo formal detrás, un contrato, una ley, un código aduanero, etc.

- Si el tomador no se paga la póliza, la cobertura para el asegurado se mantiene igual. El tomador tiene que pagar; si no paga, la aseguradora responde igual (la aseguradora podrá luego ir contra el tomador que incumplió con el pago de la póliza).

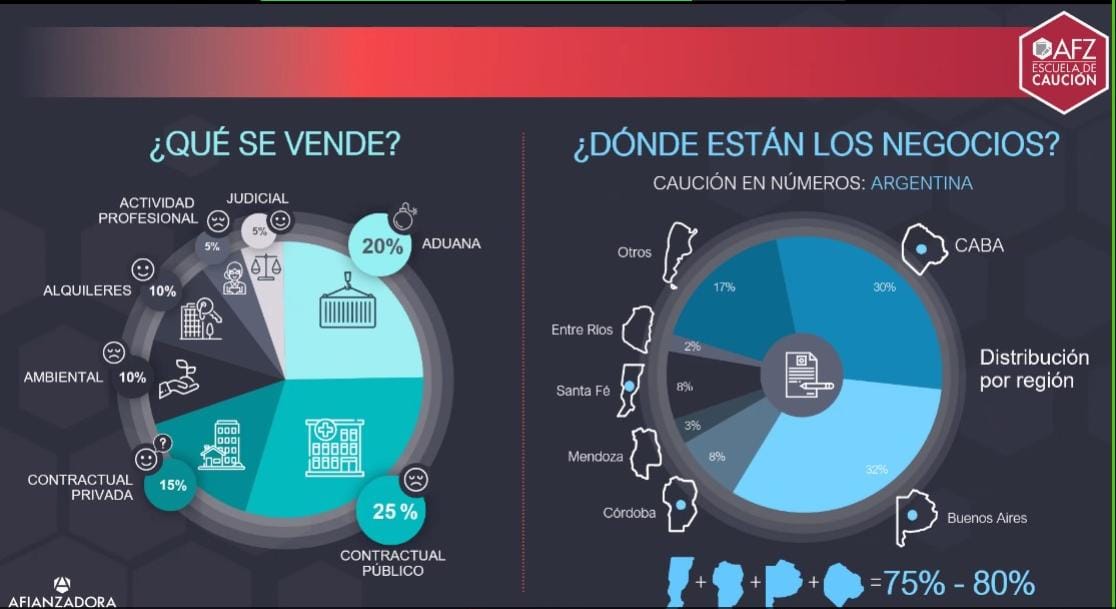

ROJO: CONTRACTUAL PÚBLICO. Uno de los negocios del mercado asegurador más impactados por las decisiones económicas del gobierno vinculadas al déficit fiscal es el de los seguros de Caución y de Crédito. La gestión de Javier Milei ajustó el gasto público un 25% en su primer año de mandato, lo que impactó sustancialmente la producción de los seguros vinculados a la obra pública que representan el 25% del primaje. “El año pasado los seguros de Caución tuvieron su peor año en los últimos 20. Fuimos los que más retrocedimos en penetración en el total de la industria: bajamos del 1,4% al 1%”, graficó Mariano para ilustrar el estado de situación del negocio.

AMARILLO: ADUANA. Otro 20% de la producción de Caución viene por el negocio de las Garantías Aduaneras. Desde el 5 de mayo ese 20% está en tensión porque entró en vigencia una Resolución de ARCA que modificó el régimen de garantías para operaciones de importación y exportación, habilitando el uso de una caución juratoria. “Es algo muy nuevo pero que amenaza el 20% del primaje en Argentina. No conocemos hasta el momento a ningún importador/exportador grande que haya adherido a esa declaración juratoria y hay grises que se están discutiendo; por ahora las Garantías Aduaneras se siguen emiten a través de las aseguradoras. Pero hay un warning gigante porque hoy existe la posibilidad de reemplazar la Caución Aduanera por una caución juratoria. Es una amenaza sobre esta línea de negocio”, dijo Marino.

VERDE: ALQUILER. El 20% de la población argentina alquila (hablamos de 9 millones personas). Casi 1 de cada 2 hogares en las grandes urbes están alquilados. Hay más de tres millones de departamentos y más de 500 mil locales comerciales alquilados. ¿Cuál es la penetración del seguro de Caución ahí? No llega al 10%. Mariano se centró en este dato para hablar de una oportunidad para explorar y crecer con la Caución de Alquiler.

Durante décadas, las aseguradoras no les prestaron atención a las garantías de los alquileres; para cuando se quisieron acordar, las sociedades de garantías ya habían “copado la parada” asociándose con las inmobiliarias. “Ocuparon un espacio que nosotros cedimos. Pero una cosa es una compañía de seguros, con balances trimestrales, con reaseguro, con auditoría, con una Superintendencia encima, y otra cosa completamente distinta es una sociedad que está regulada simplemente por la Inspección General de Justicia”, diferenció Mariano y propuso enaltecer el producto que ofrece el mercado asegurador diciendo todas las bondades que tiene, principalmente en relación a la solvencia y a la capacidad de respuesta: “El mercado inmobiliario sigue muy emparentado con las sociedades de garantías, en principio porque hay mucho desconocimiento sobre nuestro producto. Tenemos que acercarnos a las inmobiliarias para mostrarles esta diferencia en solvencia y capacidad de respuesta. Tenemos con qué hacernos lugar en este negocio”.

Una advertencia importante: Mariano señaló a las “fianzas simples” como el principal enemigo de la reputación de la caución de alquiler. “Sólo aparecen luego de que el propietario le hace juicio al inquilino que incumple. O sea, para cobrar la cobertura, el propietario le tiene que hacer juicio al inquilino, recuperar todo lo que pueda y, luego, si lo que recupera en juicio no es suficiente, recién ahí responde la fianza simple. Por suerte, las fianzas simples están prohibidas para viviendas, pero todavía se emiten algunas para otro tipo de alquileres, así que, cuidado: hay que emitir siempre fianza solidaria”, finalizó.

Firma: Eliana Carelli, periodista conductora de FANDOM de Seguros